连锁药房可算是当前的一个重灾领域,不过作为龙头的益丰可靠的配资门户,表现却依然在线。

根据2024年年报,公司全年共实现营业收入240.62亿,同比增长6.53%;净利润15.29亿,同比增长8.26%;扣非净利润14.97亿,同比增长9.96%。逆势中,始终保持了一种正增长状态。

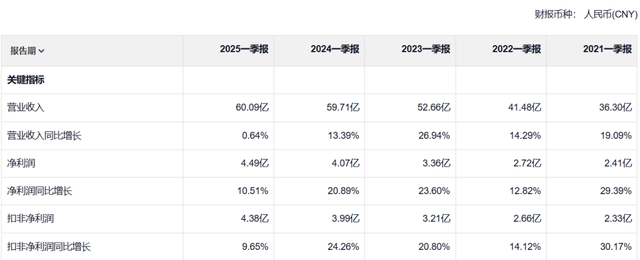

进入2025年之后,再接再厉,一季度共实现营业收入60.09亿、净利润4.49亿、扣非净利润4.38亿,分别同比增长0.64%、10.51%、9.65%。继续保持稳定输出,也无怪乎股价领先其他同行小伙伴,率先出现了明显反弹。

我们知道由于前些年的高歌猛进,当前的实体药店实际上处于一种开店饱和的状态。

关于这一点,大家应该会深有感触,基本上密集一点的居民社区附近,各类药店往往星罗密布可靠的配资门户,在居民总量不增长的情况下,人流量肯定会被稀释。

叠加互联网药店的冲击(你不得不承认许多小众药,还真只有互联网能买得到,且价格相对便宜),医保控费持续加码及统筹门诊加速落地,当下的连锁药房明显进入了一个非常艰难的时期。

体现在财务数据上,最令人沮丧的一个现象就是增收不增利。从2024年六家上市连锁药房年报看,除了老百姓的营收略微下滑之外,其他五家的营收均保持增长状态,但是净利润却普遍出现了下滑,表明扩店效率已变得越来越低。(理论上只要开新店,就能带来营收增长,但同时费用成本也会上升,一旦做不到收支平衡,新店就会是亏损的,将拉低总体效率)

然而,六家上市连锁药房中,唯独益丰保持了营收和净利润的双双增长。其中的秘诀在哪里呢?

1、益丰的综合毛利率领先业内,2024年达到了40.12%,这是别家所比不了的。主要原因在于它的中药和非药品占比比较高,这两块的毛利率明显要高于化学药品。

之所以出现这样的情况,在于益丰很早就认识到一点——连锁药店本质上是渠道的一种,为充分发挥渠道潜力,有侧重性地进行了精心布局。

2、作为龙头企业,益丰在费用成本方面的规模效应非常明显。打个比方,广告宣传、渠道管理等开支大多都是固定的,规模领先的情况下,分摊到单个店面的平均固定费用成本就会下降。这也是为什么会出现强者恒强的一个重要原因所在。

3、公司的扩店节奏做的比较好,坚持区域聚焦和稳健扩张,新扩店只聚焦于湖北、湖南、上海等已具有优势的十省市,全年关闭了1078家亏损或效率较低的门店,净增门店1434家,门店数达到了14684家,稳中求进,继续保持了较为稳定的经营效率。

俗话说,潮水褪去,方知谁在裸泳。行业低迷期,能够继续保持持续增长,属于非常难得的事情,这也意味着益丰货真价实为行业竞争力最强者,依然值得期待。

当然,有人会过度强调连锁药店衰亡论,动辄喜欢拿苏宁、国美来做比较,觉得覆巢之下无完卵。

不过,个人认为这种类比非常不恰当,实体药店其实有着不可替代性,假设居民区外没有药店,几乎是一种不可想象的事情。家电或许可以等几天甚至半个月,病来了,药一刻都不能等,这就是本质区别。(外卖也依赖于实体药店发货)

因此,当下的困境对龙头而言实则有利亦有弊可靠的配资门户,生意难做的后果必然是相当部分弱小孤立的药店或被淘汰、或被收购,重新洗牌后,行业龙头仍有望迎来好的年景。

信誉证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯